ビジネス

2014年7月9日

「売上」と「利益」だけで瞬時に決算書の嘘は見抜ける!――国税調査官だけのヒミツの決算書速解術(2)

[連載]

一瞬で決算書を読む方法【6】

文・大村大次郎

国税調査官は実は会計の知識がそんなにないにもかかわらず、会社の数字の嘘を瞬時に見抜いています。そのスキルは知識や時間のないビジネスパーソンにうってつけのものといえるでしょう。本連載では、元国税調査官で新書累計70万部のベストセラー作家・大村大次郎の最新刊『一瞬で決算書を読む方法』から、「あまり勉強せずに会社の業績を読めるようにしたい…」「会社が公表する決算書に騙されたくない…」人向けに、決算書を読むツボを紹介していきます。

「売上が落ちているのに利益は横ばいの決算書」は粉飾の可能性が高い!

前回、決算書の嘘を見抜くには、損益計算書の「売上」と「利益」を見ることだと述べた。

まずは、売上と利益だけを見る方法をご紹介しよう。

売上と利益だけを見る、と言っても、単年の売上と利益だけを見ても、何もわからない。決算書というのは流れで見なければ、本質は見えてこないのだ。

つまり、売上と利益の数年分の流れを比較することで、その企業の状態が見えてくるのである。最低でも3年分の売上と利益の比較は必要だと言える。

数年分の売上と利益の流れを見れば、企業によって特色が出てくるはずである。

「売上が一定で利益も一定の企業」

「売上が減って利益も減っている企業」

「売上は増えているけれど利益が減っている企業」

などなどである。

そのなかで、まず着目していただきたいのは、「売上が落ちているのに利益は横ばい」の企業である。

これは、粉飾している可能性が大きい。

売上が落ちているということは、利益も落ちるのが普通だ。合理化やリストラなど企業の中で何か特別なことが起きているのならば別だが、ほかにこれといった条件はないのに、この状況ならば、粉飾を疑うべきである。違法的な粉飾ではなくても、無理をして経費を削減している可能性が高いと言えるのだ。

「売上が急増しているのに利益が増えていない」企業は脱税の可能性あり!

次に着目していただきたいのは、「売上が急増しているのに利益が増えていない」という企業である。これは、脱税している企業に多い決算書なのである。

普通、売上が増えれば、それに伴って利益も増えるはずである。売上が増えているのに、利益が増えていない、ということは、経費を膨らませている可能性が高いのだ。

国税調査官が税務調査の対象を決めるとき、最も優先的にピックアップするのが、この「売上が急増しているのに利益が増えていない決算書」である。

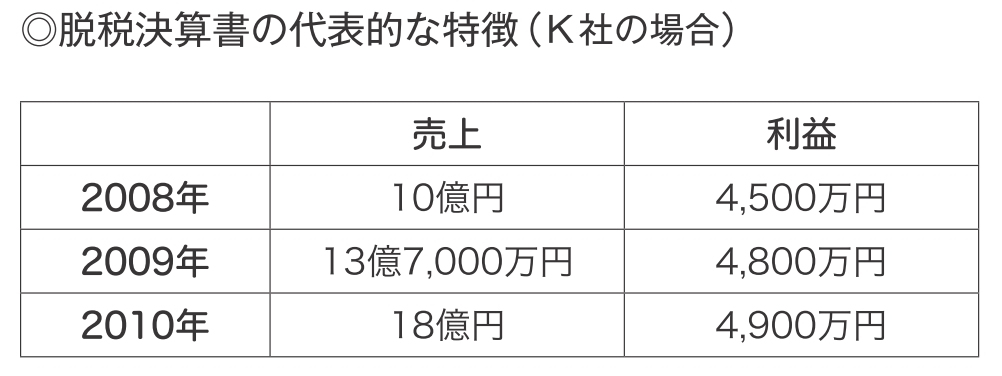

たとえば、通信販売業のK社という会社があったとする。

※クリックすると拡大

こういう決算書は、国税調査官はまず最優先に税務調査の対象とする。そして、大方の場合、外注費などの架空計上で利益を圧縮しているのだ。

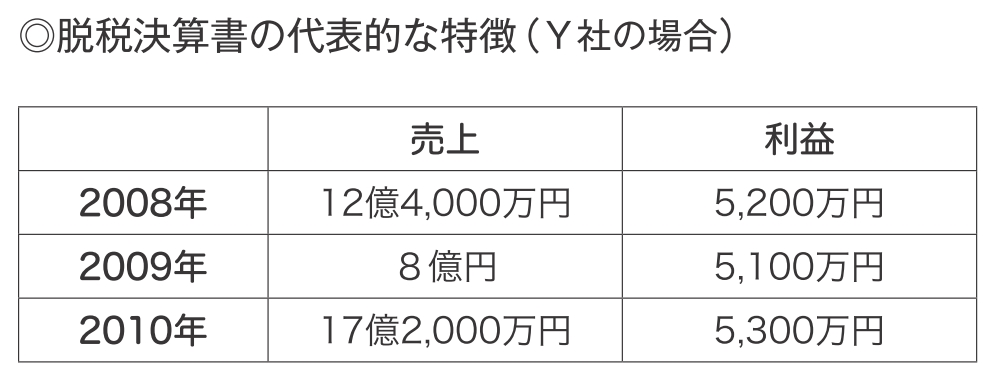

「売上は乱高下しているのに利益は一定」も要注意!

「売上は乱高下しているのに利益は一定」という企業も要注意である。

この場合、粉飾と脱税の両方の可能性があるからだ。

売上が乱高下している企業というのは、業績が安定していないということである。普通に考えても、売上が乱高下すれば利益も乱高下するはずである。

にもかかわらず、利益が一定という場合は、会計的に何らかの操作をしていることが考えられる。

※クリックすると拡大

本当は、もっと利益が出ているのだけれども、あまり税金を払いたくないので、利益を一定に抑えている、ということである。

この企業は、何らかの目的で利益を一定に保つ必要があり、だから、無理に利益を下げたり上げたりしているのではないか、ということが考えられるのだ。

また、その逆も考えられる。

本当は、利益が減っているのに、売上を過大に計上することで、利益を水増しし、粉飾をしているのかもしれない。

こういう決算書の場合、借入金や資本関係も注意して見ておく必要がある。もし多額の借入金などがある場合は、粉飾の可能性が高くなる。融資をつなぎとめるために、無理に黒字にする必要があった、と考えられるからだ。

逆に、借入金などはあまりなく、資本関係も安定している場合は、脱税の可能性がある。単に税金を払いたくないために、利益を抑えていると考えられるからだ。

いずれにせよ、売上の増減と利益の増減が全く一致しない決算書は注意を要すると言える。

(第6回・了)

[連載]一瞬で決算書を読む方法 記事一覧

[1]国税調査官に学ぶ、一瞬で決算書を読み解く方法

[2]一瞬で決算書を読んで「儲かっている会社」を見抜く方法

[3]一瞬で決算書を読み解く国税調査官の「目線」

[4]吉本興業は決算書までおもしろい!

[5]一瞬で儲かっている会社を見破る方法――国税調査官だけのヒミツの決算書速解術(1)

[6]「売上」と「利益」だけで瞬時に決算書の嘘は見抜ける!――国税調査官だけのヒミツの決算書速解術(2)

[7]「第4四半期」を見れば決算書の嘘はわかる――国税調査官だけのヒミツの決算書速解術(3)

[8]意外! 税務署は決算書の「原価率」までちゃんと見ている――国税調査官だけのヒミツの決算書速解術(4)

[9]税務署は決算書の「株主構成」を真っ先に見ていた――国税調査官だけのヒミツの決算書速解術(5)

[10]上場を目指す会社はなぜ、粉飾が表れやすいのか?――国税調査官だけのヒミツの決算書速解術(6)

[1]国税調査官に学ぶ、一瞬で決算書を読み解く方法

[2]一瞬で決算書を読んで「儲かっている会社」を見抜く方法

[3]一瞬で決算書を読み解く国税調査官の「目線」

[4]吉本興業は決算書までおもしろい!

[5]一瞬で儲かっている会社を見破る方法――国税調査官だけのヒミツの決算書速解術(1)

[6]「売上」と「利益」だけで瞬時に決算書の嘘は見抜ける!――国税調査官だけのヒミツの決算書速解術(2)

[7]「第4四半期」を見れば決算書の嘘はわかる――国税調査官だけのヒミツの決算書速解術(3)

[8]意外! 税務署は決算書の「原価率」までちゃんと見ている――国税調査官だけのヒミツの決算書速解術(4)

[9]税務署は決算書の「株主構成」を真っ先に見ていた――国税調査官だけのヒミツの決算書速解術(5)

[10]上場を目指す会社はなぜ、粉飾が表れやすいのか?――国税調査官だけのヒミツの決算書速解術(6)

【著者】大村 大次郎(おおむら おおじろう)

大阪府出身。元国税調査官。国税局で10年間、主に法人税担当調査官として勤務し、退職後、経営コンサルタント、フリーライターとなる。執筆、ラジオ出演、フジテレビ「マルサ!!」の監修など幅広く活躍中。主な著書に『あらゆる領収書は経費で落とせる』『税務署員だけのヒミツの節税術』(以上、中公新書ラクレ)、『税務署が嫌がる「税金0円」の裏ワザ』(双葉新書)、『無税生活』(ベスト新書)、『決算書の9割は嘘である』(幻冬舎新書)、『税金の抜け穴』(角川oneテーマ21)など多数。最新著書は『一瞬で決算書を読む方法』(SB新書)

大阪府出身。元国税調査官。国税局で10年間、主に法人税担当調査官として勤務し、退職後、経営コンサルタント、フリーライターとなる。執筆、ラジオ出演、フジテレビ「マルサ!!」の監修など幅広く活躍中。主な著書に『あらゆる領収書は経費で落とせる』『税務署員だけのヒミツの節税術』(以上、中公新書ラクレ)、『税務署が嫌がる「税金0円」の裏ワザ』(双葉新書)、『無税生活』(ベスト新書)、『決算書の9割は嘘である』(幻冬舎新書)、『税金の抜け穴』(角川oneテーマ21)など多数。最新著書は『一瞬で決算書を読む方法』(SB新書)

ビジネス書新刊

『エビデンス仕事術』

光成章 監修

『グーグルが消える日』

ジョージ・ギルダー 著

『大人の伝え方ノート』

矢野 香 監修

『ハーバード・スタンフォード流 「自分で考える力」が身につく へんな問題』

狩野 みき 著