ビジネス

2014年7月15日

「第4四半期」を見れば決算書の嘘はわかる――国税調査官だけのヒミツの決算書速解術(3)

[連載]

一瞬で決算書を読む方法【7】

文・大村大次郎

粉飾は「第4四半期」に表れる!

これまで決算書は流れで見るべし、ということには何度か触れた。

数年分の決算書の流れを見ることで、会社の本当の景気が見えてくるということである。この「決算書の流れ」は、数年単位ではなく、四半期単位で見ても非常に効果がある。

というのも、粉飾決算をしている場合、第4四半期が異常値になっているケースが多いからだ。

四半期の決算書というのは、1年を4回に分けて3ヶ月ごとに作られる決算書のことである。2008年から上場企業は、四半期ごとの決算書を発表することを義務づけられている。

四半期の決算書は、普通の決算書とほぼ同じ形態で作られるが、細かい数字などは簡易な計算でいいことになっている。

この四半期決算書を活用すれば、決算書の嘘の重要な情報をつかむことができる。

この四半期決算書で、最も重要な見方は、最終期の収益の動きである。

たとえば第3期まで赤字なのにもかかわらず、第4期になって急に黒字になるという決算書は、要注意だ。これは、年度末になって粉飾をした可能性があるからである。

粉飾や脱税などの不正な会計操作は、通常、決算期末か決算後に行われるものだ。事業年度の途中で、あらかじめ粉飾や脱税を行うというような手回しのいい企業は、多くはない。

ほとんどの粉飾企業は、決算期近くになってから、業績の趨勢がわかってきて、不正工作を始めるのだ。だから、必然的に、不正工作は期末に集中することになる。

そのため、四半期の中で「決算書の嘘」が最も表れるのは最終期なのだ。

たとえば、業績があまり思わしくない会社は、期末になって粉飾工作をする。だから、第4期の決算書だけが、ほかの3期に比べて飛びぬけて業績がいいのだ。

企業によっては、年度末に全体の調整をするので、第4期の利益が大きくなるというようなケースもある。また、決算に近づけば、販売促進に拍車がかかるため、第4期の売上が大きくなるというケースもある。だから、一概に、第4期の利益が大きい場合に、粉飾をしているということは言えない。

しかし、粉飾決算をしている企業の多くは、第3四半期までは赤字で、第4四半期に急に黒字になるというパターンをたどっている。だから、この手の決算書には、不正工作が疑われる要素が大いにあるのだ。

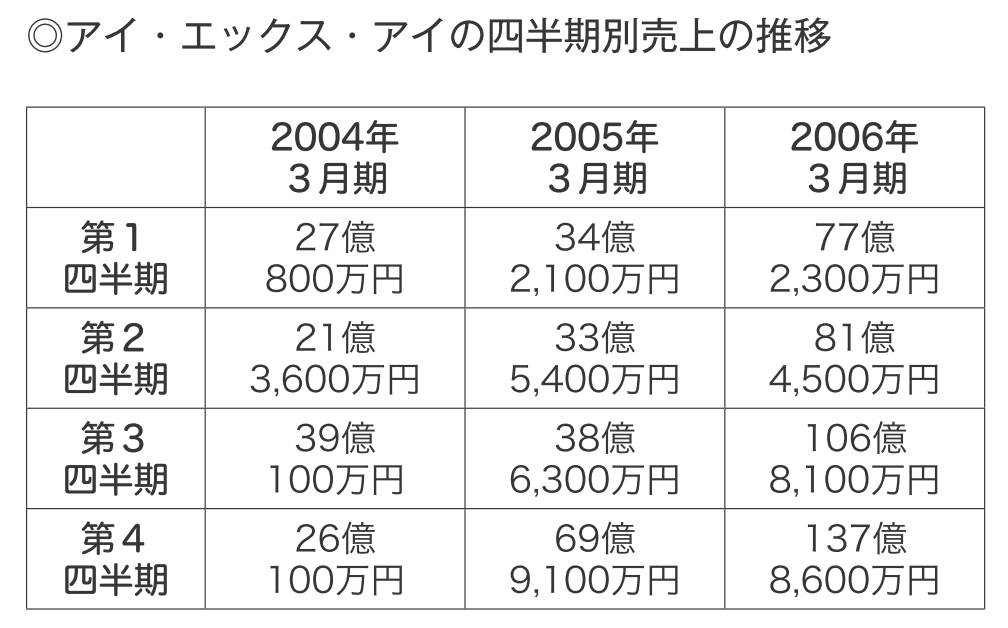

たとえば、前項でも紹介した2007年に倒産したIT企業のアイ・エックス・アイの粉飾が、そのわかりやすい例である。

アイ・エックス・アイの最後の3年間の四半期の決算書を見れば、見事に「期末の粉飾」という傾向が浮かび上がってくる。

※クリックすると拡大

しかし、2005年3月期では、第4四半期に急激に売上が伸びている。第1四半期の実に倍以上なのだ。つまり、1年の最初の3ヶ月と最後の3ヶ月では、売上の差が倍以上もあるのだ。

おそらく、第4四半期になって、業績のつじつまを合わせるために、多額の売上を水増ししたものと考えられる。

この傾向は、翌年にも続く。2006年3月期でも第1四半期と第4四半期の売上は、倍近くに激増している。

このように、四半期の決算書を流れで見てみるというのは、決算書の嘘を見抜くうえで非常に重要なことだと言える。

(第7回・了)

[連載]一瞬で決算書を読む方法 記事一覧

[1]国税調査官に学ぶ、一瞬で決算書を読み解く方法

[2]一瞬で決算書を読んで「儲かっている会社」を見抜く方法

[3]一瞬で決算書を読み解く国税調査官の「目線」

[4]吉本興業は決算書までおもしろい!

[5]一瞬で儲かっている会社を見破る方法――国税調査官だけのヒミツの決算書速解術(1)

[6]「売上」と「利益」だけで瞬時に決算書の嘘は見抜ける!――国税調査官だけのヒミツの決算書速解術(2)

[7]「第4四半期」を見れば決算書の嘘はわかる――国税調査官だけのヒミツの決算書速解術(3)

[8]意外! 税務署は決算書の「原価率」までちゃんと見ている――国税調査官だけのヒミツの決算書速解術(4)

[9]税務署は決算書の「株主構成」を真っ先に見ていた――国税調査官だけのヒミツの決算書速解術(5)

[10]上場を目指す会社はなぜ、粉飾が表れやすいのか?――国税調査官だけのヒミツの決算書速解術(6)

[1]国税調査官に学ぶ、一瞬で決算書を読み解く方法

[2]一瞬で決算書を読んで「儲かっている会社」を見抜く方法

[3]一瞬で決算書を読み解く国税調査官の「目線」

[4]吉本興業は決算書までおもしろい!

[5]一瞬で儲かっている会社を見破る方法――国税調査官だけのヒミツの決算書速解術(1)

[6]「売上」と「利益」だけで瞬時に決算書の嘘は見抜ける!――国税調査官だけのヒミツの決算書速解術(2)

[7]「第4四半期」を見れば決算書の嘘はわかる――国税調査官だけのヒミツの決算書速解術(3)

[8]意外! 税務署は決算書の「原価率」までちゃんと見ている――国税調査官だけのヒミツの決算書速解術(4)

[9]税務署は決算書の「株主構成」を真っ先に見ていた――国税調査官だけのヒミツの決算書速解術(5)

[10]上場を目指す会社はなぜ、粉飾が表れやすいのか?――国税調査官だけのヒミツの決算書速解術(6)

【著者】大村 大次郎(おおむら おおじろう)

大阪府出身。元国税調査官。国税局で10年間、主に法人税担当調査官として勤務し、退職後、経営コンサルタント、フリーライターとなる。執筆、ラジオ出演、フジテレビ「マルサ!!」の監修など幅広く活躍中。主な著書に『あらゆる領収書は経費で落とせる』『税務署員だけのヒミツの節税術』(以上、中公新書ラクレ)、『税務署が嫌がる「税金0円」の裏ワザ』(双葉新書)、『無税生活』(ベスト新書)、『決算書の9割は嘘である』(幻冬舎新書)、『税金の抜け穴』(角川oneテーマ21)など多数。最新著書は『一瞬で決算書を読む方法』(SB新書)

大阪府出身。元国税調査官。国税局で10年間、主に法人税担当調査官として勤務し、退職後、経営コンサルタント、フリーライターとなる。執筆、ラジオ出演、フジテレビ「マルサ!!」の監修など幅広く活躍中。主な著書に『あらゆる領収書は経費で落とせる』『税務署員だけのヒミツの節税術』(以上、中公新書ラクレ)、『税務署が嫌がる「税金0円」の裏ワザ』(双葉新書)、『無税生活』(ベスト新書)、『決算書の9割は嘘である』(幻冬舎新書)、『税金の抜け穴』(角川oneテーマ21)など多数。最新著書は『一瞬で決算書を読む方法』(SB新書)

ビジネス書新刊

『エビデンス仕事術』

光成章 監修

『グーグルが消える日』

ジョージ・ギルダー 著

『大人の伝え方ノート』

矢野 香 監修

『ハーバード・スタンフォード流 「自分で考える力」が身につく へんな問題』

狩野 みき 著