カルチャー

2014年8月28日

知らないと損する年金リテラシー

~女性が気をつけるべき「遺族年金」

~女性が気をつけるべき「遺族年金」

[連載]

知らないと損する年金リテラシー【5】

監修・浜田裕也

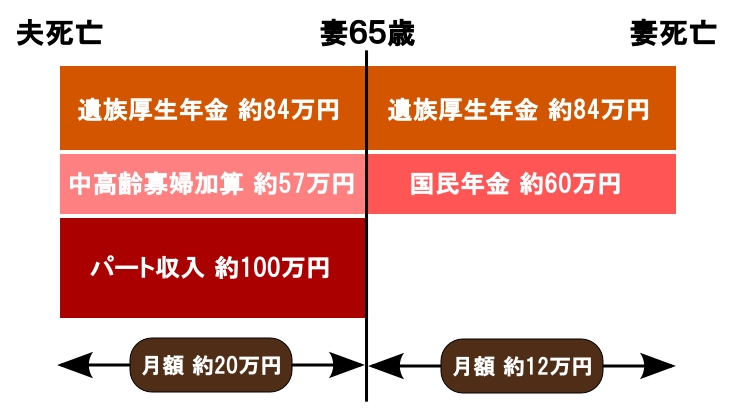

妻が65歳になったあとは厳しい現実が待っている

次に妻が65歳になったあとをみてみましょう。妻が65歳になると原則国民年金が支給されるようになるため、中高齢寡婦加算は終了してしまいます。なお、仮に妻が無年金者、あるいは妻自身の年金がとても少ない場合でも、妻が65歳になると中高齢寡婦加算は終了してしまいます。厳しいようですが法律でそう決められているため仕方がないことなのです。

以上のことから、65歳以降の妻の年金収入は、遺族年金約84万円と妻の国民年金60万円を合わせて年額約144万円。月額にすると12万円になります。これにパート収入を足せれば良いのですが、65歳以降では清掃のお仕事や介護のお仕事になってしまうことが多く、体力的な問題や健康の問題などで働くことを断念してしまう方が少なからずいます。

よって、この妻が65歳以降働くことをやめてしまうと年金収入の月額12万円だけで生活をするようになりますから、その生活は厳しいものになることが容易に想像できます。貯蓄があれば毎月の生活費の足りない部分を補えます。しかし貯蓄がない場合、まずはお子さんに資金援助してもらえないか、または一緒に住んでもらえないか、自宅の土地がある場合、その活用を検討できないか、など何かしらの対応を取らなければならないでしょう。

このケースのような遺族年金の額は決して大げさなものではなく、実際の相談現場でもよく出てきてしまう金額です。「これじゃあ生活保護とそんなに変わらないじゃないか! あまりにもひどい」というご指摘を相談窓口で受けてしまうことが本当によくあります。確かにおっしゃることはごもっともなのですが、こればかりはどうしようもありません。公的年金の収入だけで生活しようとしてもどうにもならない方が、一定数出てしまうのが現実です。そのことを今の現役世代の方にも知っておいて欲しいと思います。

※クリックすると拡大

年収600万円÷12×5.769/1000×33年×12カ月×1.031×0.961×3/4=年額 約84万円

(平成26年度価額)

※本来は、平均標準報酬月額(平成15年3月以前のもの)および平均標準報酬額(平成15年4月以降のもの)を用います。また、給付乗率も平成15年3月以前と4月以前では異なっていますが、5.769/1000でまとめて計算しています。

※中高齢寡婦加算は57万9700円です(平成26年度価額)

子が高校を卒業するまでの間の遺族年金は結構手厚い

【ケース2】

夫:50歳会社員 年収500万円 勤続26年

妻:47歳パート主婦 年収100万円 (今まで厚生年金の加入なし)

子:16歳 高校1年生 (障がいなし)

上記の夫が亡くなった場合の遺族年金は以下のようになります。

(子が高校を卒業するまで)

遺族厚生年金 年額 約55万円

遺族基礎年金 年額 約77万円

遺族基礎年金の子の加算 年額 約22万円

合計 年額 約154万円

(子が高校を卒業したあとから妻が65歳になるまで)

遺族厚生年金 年額 約55万円

中高齢寡婦加算 年額 約57万円

合計 年額 約112万円

(妻が65歳になったあと)

遺族厚生年金 年額 約55万円

妻の国民年金 年額 約60万円とする

合計 年額 約115万円

このケースでは、夫が死亡したときに妻には年金法上の子どもがいるので、妻は遺族厚生年金に加え遺族基礎年金と子の加算がもらえます。子どもが小さいうちは何かとお金がかるため、遺族年金は結構手厚くもらえることになっているからです。

なお、年金法上の子どもとは「子が18歳になったあとの最初の3月31日を迎えるまでの子」または「子が障がい等級1級または2級に該当する場合は20歳未満の子」のことをいいます。

大まかにいってしまえば、お子さんに障がいがない場合「高校を卒業するまでの子」がいると妻に遺族基礎年金と子の加算が出る、ということです。その代わり妻に遺族基礎年金が出ている間は中高齢寡婦加算は支給停止、つまり中高齢寡婦加算はもらえません。

以上のことから、子どもが高校を卒業するまでは、遺族年金が合計約154万円(遺族厚生年金約55万円+遺族基礎年金約77万円+子の加算約22万円)。これに妻のパート収入100万円を足すと、合計約254万円。月額にすると約21万1000円です。親子ふたりなら何とか生活できるくらいの金額になりそうです。

[連載]知らないと損する年金リテラシー 記事一覧

[1]知らないと損する年金リテラシー~会社員からフリーランスになった際に必要な年金の切り替えとは?

[2]知らないと損する年金リテラシー~誰も教えてくれない年金の常識と保険料納付の節約術

[3]知らないと損する年金リテラシー~低年金者の実態と生活保護

[4]知らないと損する年金リテラシー~女性が気をつけるべき「離婚分割」

[5]知らないと損する年金リテラシー~女性が気をつけるべき「遺族年金」

[6]知らないと損する年金リテラシー~共働きの場合の「遺族年金」はどうなる?

[7]知らないと損する年金リテラシー~パート主婦は厚生年金に入ったほうがいい?

[8]知らないと損する年金リテラシー~意外と知られていない「保険料免除」と「追納」

[9]知らないと損する年金リテラシー~将来もらえる国民年金は生活保護より少ない?

[10]知らないと損する年金リテラシー~年金を上乗せできる「加給年金」の申請方法

[1]知らないと損する年金リテラシー~会社員からフリーランスになった際に必要な年金の切り替えとは?

[2]知らないと損する年金リテラシー~誰も教えてくれない年金の常識と保険料納付の節約術

[3]知らないと損する年金リテラシー~低年金者の実態と生活保護

[4]知らないと損する年金リテラシー~女性が気をつけるべき「離婚分割」

[5]知らないと損する年金リテラシー~女性が気をつけるべき「遺族年金」

[6]知らないと損する年金リテラシー~共働きの場合の「遺族年金」はどうなる?

[7]知らないと損する年金リテラシー~パート主婦は厚生年金に入ったほうがいい?

[8]知らないと損する年金リテラシー~意外と知られていない「保険料免除」と「追納」

[9]知らないと損する年金リテラシー~将来もらえる国民年金は生活保護より少ない?

[10]知らないと損する年金リテラシー~年金を上乗せできる「加給年金」の申請方法

【監修】浜田裕也

学習院大学理学部数学科卒。大学卒業後、塾講師(対象の生徒は小・中学生。数学と理科を担当)を経てファイナンシャルプランナー(CFP)へ転身。ファイナンシャルプランナーとして活動を続ける中、社会保障、特に年金制度に興味を持ち始め社会保険労務士の資格も取得。その後、社会保険労務士会の業務委託で年金事務所にて年金に関する相談も受けるようになり、相談件数は年間1,000件を超える。複雑な年金制度の解説や具体的な申請手続きの進め方のアドバイスには定評がある。老後の生活設計や将来の年金額のシミュレーションなどの記事が「週刊東洋経済」や「プレジデン」トなどに掲載されるほか、監修として『日本でいちばん簡単な年金の本』(洋泉社 第3章監修)、『転職したり、フリーランスだったり、離婚を経験した人は知らないと損する、年金の話』(SB新書)などがある。

学習院大学理学部数学科卒。大学卒業後、塾講師(対象の生徒は小・中学生。数学と理科を担当)を経てファイナンシャルプランナー(CFP)へ転身。ファイナンシャルプランナーとして活動を続ける中、社会保障、特に年金制度に興味を持ち始め社会保険労務士の資格も取得。その後、社会保険労務士会の業務委託で年金事務所にて年金に関する相談も受けるようになり、相談件数は年間1,000件を超える。複雑な年金制度の解説や具体的な申請手続きの進め方のアドバイスには定評がある。老後の生活設計や将来の年金額のシミュレーションなどの記事が「週刊東洋経済」や「プレジデン」トなどに掲載されるほか、監修として『日本でいちばん簡単な年金の本』(洋泉社 第3章監修)、『転職したり、フリーランスだったり、離婚を経験した人は知らないと損する、年金の話』(SB新書)などがある。

ビジネス書新刊

『エビデンス仕事術』

光成章 監修

『グーグルが消える日』

ジョージ・ギルダー 著

『大人の伝え方ノート』

矢野 香 監修

『ハーバード・スタンフォード流 「自分で考える力」が身につく へんな問題』

狩野 みき 著