カルチャー

2014年10月28日

ちょっと待って! 解約すると損するあなたの"お宝保険"

[連載]

保険選びは本当にカン違いだらけ【3】

文・鬼塚眞子

お宝保険を解約しなくてすむ4つの裏ワザ

「お宝保険を解約したくはないが、保険料の負担をどうにかしたい」「"お宝保険"だとわかっているけど、解約しなければいけない事情がある......」。

そういう場合は、お宝保険の予定利率の高さを活かした、「4つの裏ワザ」があることを押さえておきましょう。

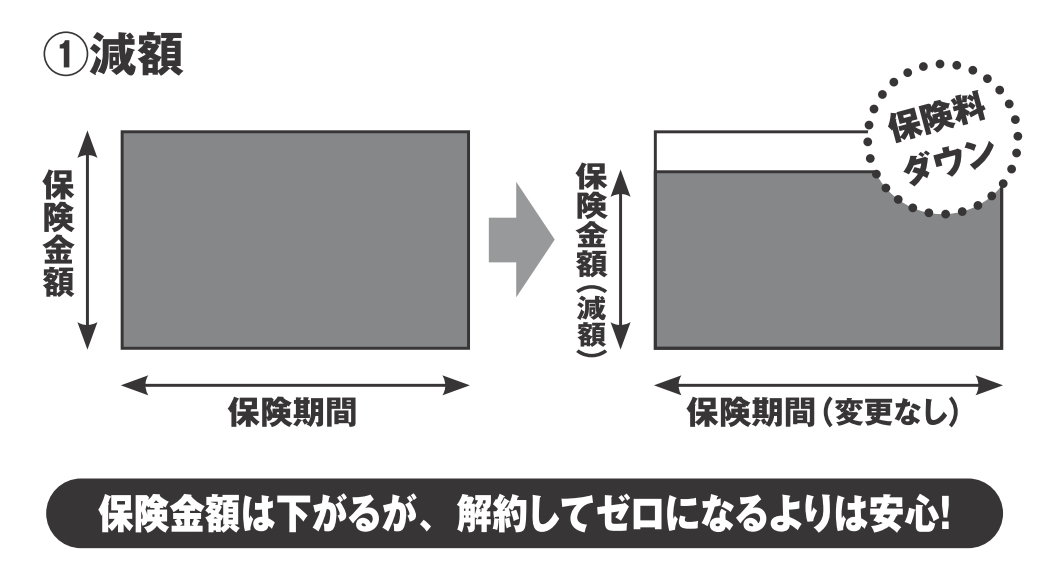

減額する ※クリックすると拡大

保険金額を減らして、保険料の負担も減らす「減額」があります。減額部分は解約されたものとみなし、解約返戻金が出る場合もあります。

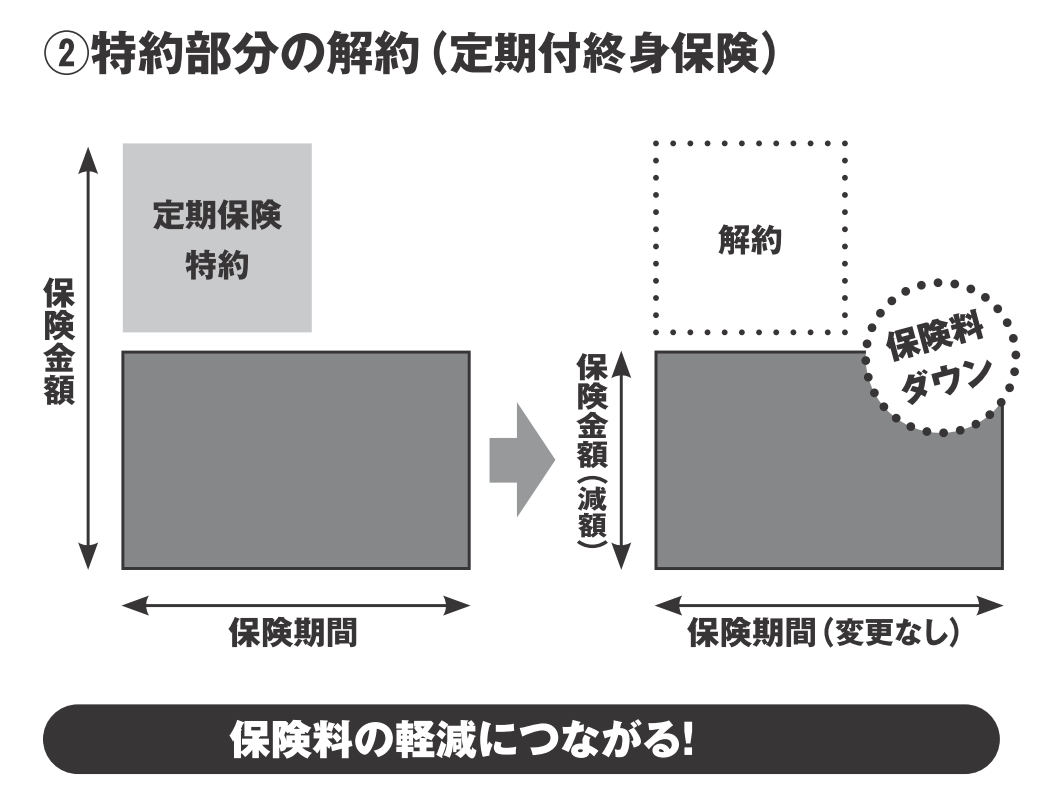

定期付終身保険の定期部分などの「特約部分の解約」があります。これも保険料の軽減につながります。

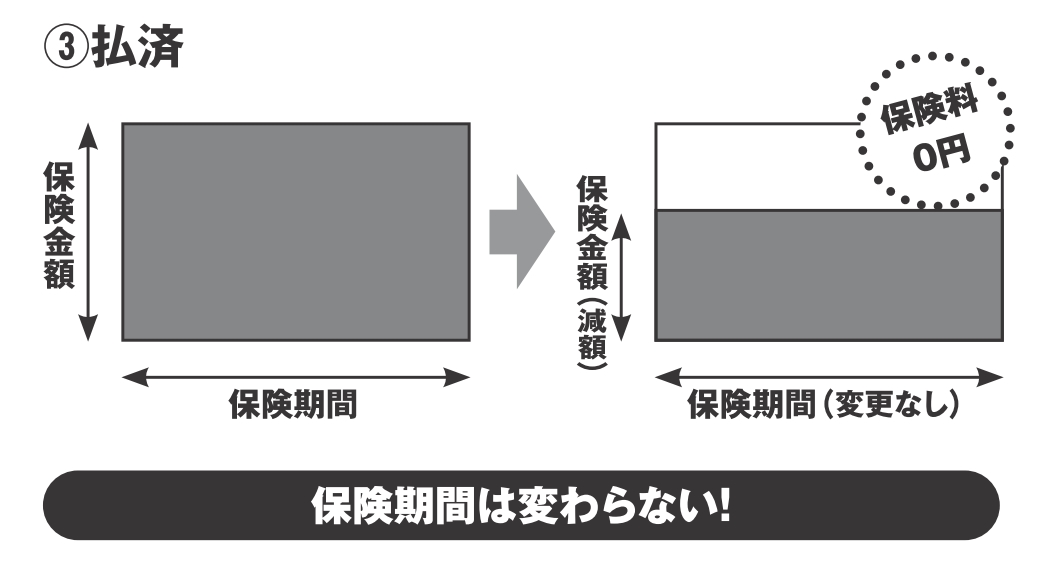

払済にする ※クリックすると拡大

保険料の支払いを中止して、それに応じて保険金額を再計算するのが「払済」です。保険期間は変更せず、以降の保険料はその時点での解約返戻金で充当します。

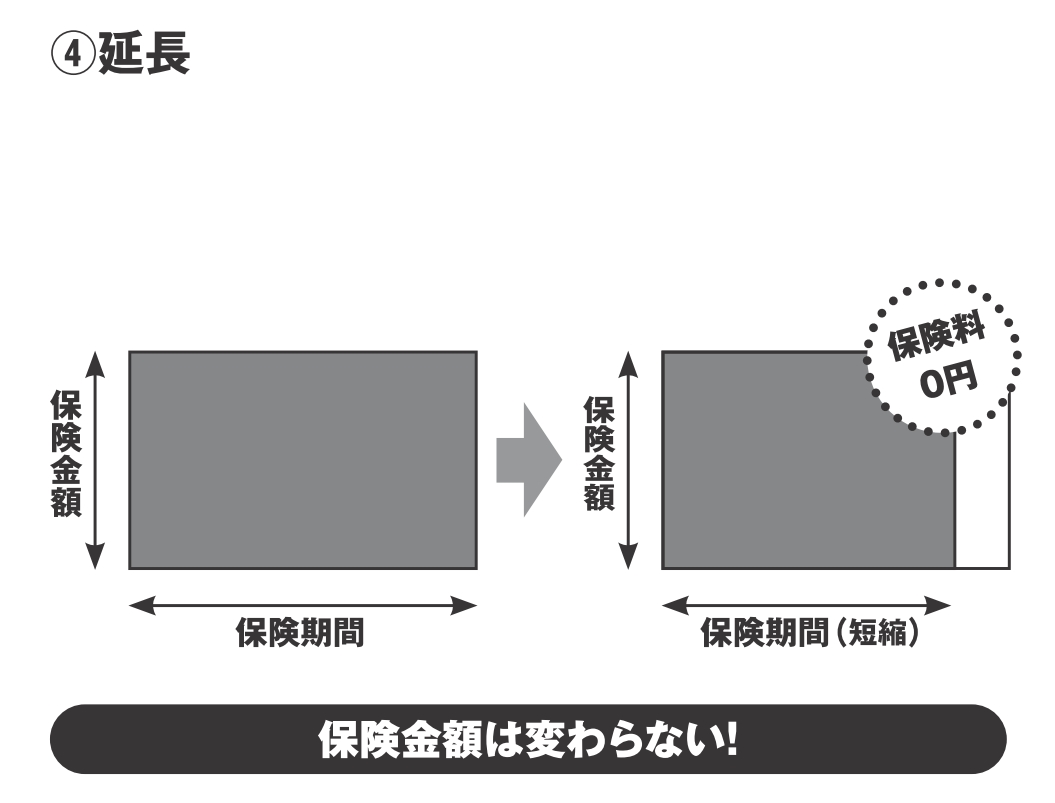

延長保険にする ※クリックすると拡大

保険料の支払いを中止して、死亡保障のみの定期保険に変更するのが「延長保険」です。この場合も、解約返戻金を保険料に充てます。

延長保険で注意したいのは、将来の保障は得られても、解約返戻金はなくなるということです。

解約返戻金を保険料に充てる(3)「払済」と(4)「延長保険」は、その保障内容は予定利率の高い契約ほど手厚くなります。

年齢や残りの保険期間によっても変わりますが、単純に解約するより有利になることは、前述のとおりです。

以前、私のところにやって来た相談者のなかに、この「4つの方法」を知らず、お宝保険をみすみす解約したあとで来られた人がいました。

お宝保険に加入している場合は、目先の保険料負担に慌てず、まずこの「4つの方法」を慎重に検討してみてください。

【著者】鬼塚眞子(おにつかしんこ)

大手生保会社の営業職、業界紙の記者を経て、2007年に保険ジャーナリスト、ファイナンシャル・プランナー(FP)として独立。保険業界と商品に精通し、保険営業とFP資格のある、日本では稀有な存在の保険ジャーナリストとして知られている。2010年、保険業界活性化を図るため、保険のすべてのチャネルを横断する「オーツードットコム 保険業界の明日を考える会」(現、トリプルA)を主宰。マスコミ出演、執筆、講演、相談で幅広く活躍中。近著は『保険選びは本当にカン違いだらけ』(SB新書)

大手生保会社の営業職、業界紙の記者を経て、2007年に保険ジャーナリスト、ファイナンシャル・プランナー(FP)として独立。保険業界と商品に精通し、保険営業とFP資格のある、日本では稀有な存在の保険ジャーナリストとして知られている。2010年、保険業界活性化を図るため、保険のすべてのチャネルを横断する「オーツードットコム 保険業界の明日を考える会」(現、トリプルA)を主宰。マスコミ出演、執筆、講演、相談で幅広く活躍中。近著は『保険選びは本当にカン違いだらけ』(SB新書)

ビジネス書新刊

『エビデンス仕事術』

光成章 監修

『グーグルが消える日』

ジョージ・ギルダー 著

『大人の伝え方ノート』

矢野 香 監修

『ハーバード・スタンフォード流 「自分で考える力」が身につく へんな問題』

狩野 みき 著