スキルアップ

2015年5月11日

「下から目線」で氷解!貸借対照表の見方

[連載]

決算書は「下」から読む、が正解!【5】

文・前川修満

貸借対照表は負債・資本の大小を見る

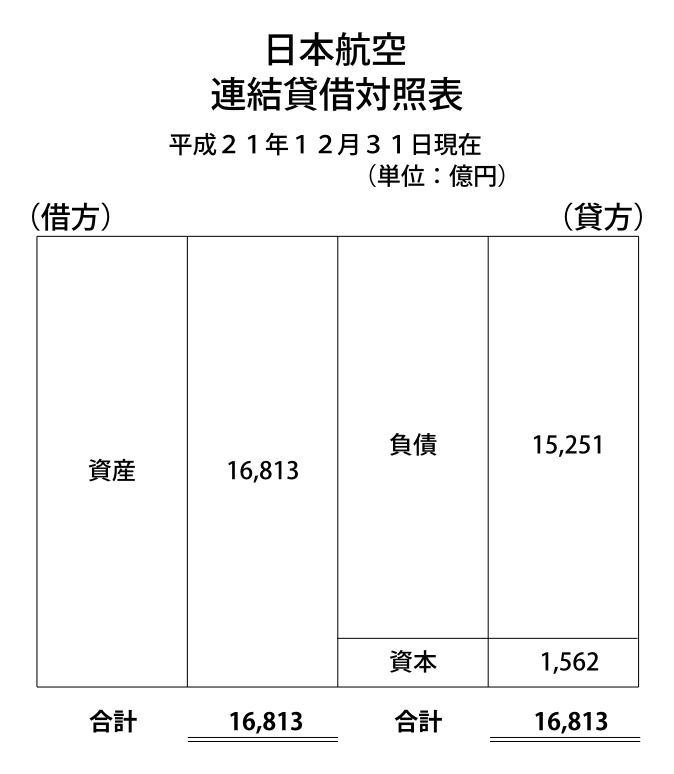

図9 ※クリックすると拡大

これが貸借対照表と呼ばれる書類です。

この書類の読み方は簡単です。相対的に、資本の金額が大きいのが望ましいです。

H社は、負債が390億円と小さいのに対して、資本が1,210億円もあります。ですから財務基盤がしっかりしているのです。

図10 ※クリックすると拡大

こういう会社は財務状態がぜい弱で危険なのです(実際、この直後、日本航空は会社更生法の適用を申請しました)。

ですから、貸借対照表も読み方はシンプルで、負債と資本の大小を知ることが肝心なのです。

実際の貸借対照表も「下」から見る

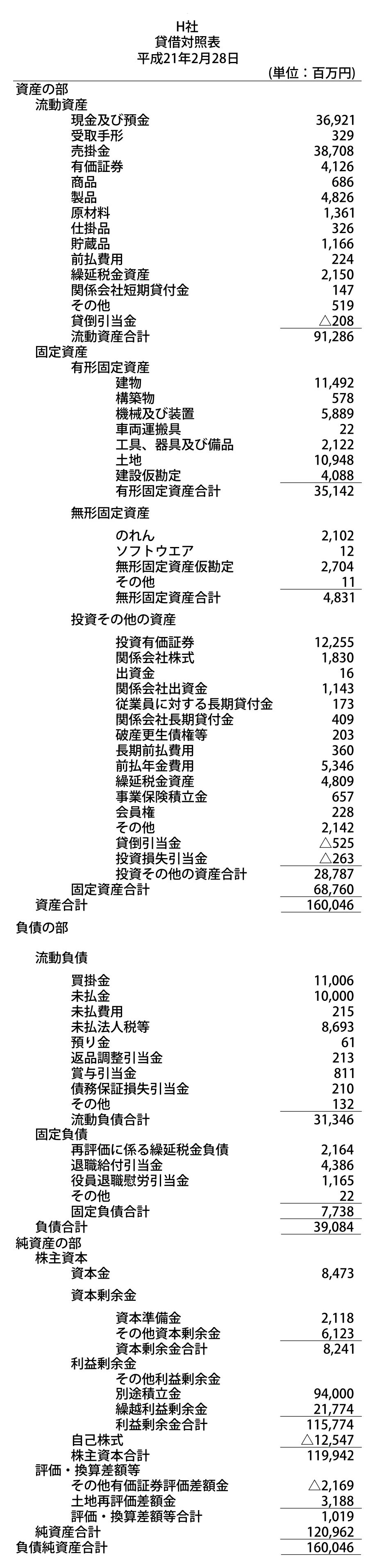

図11 ※クリックすると拡大

この表を上から順番に読むことはお勧めできません。疲れるだけです。

この表を手にしたときは、一番下のほうを見てほしいのです。

資本(純資産)合計 120,962

負債・資本(純資産)合計 160,046

ここを見れば、資本が1,209億円もあり、負債も小さいことが容易に把握できます。

ここを真っ先に見ないといけないのです。

そのあとは、金額の大きな項目を中心に読んでいただきたいのです。

この会社の資産で言えば、現金預金、売掛金、投資有価証券などの金額が大きくなっていますが、これは、この会社の資産構成が、物的資産(在庫や有形固定資産)ではなく、金融資産(預貯金、有価証券、債権)にシフトしていることがうかがえます。

そして、金額の小さな項目などを読むことを省略しても大丈夫です。

たとえば、車両運搬具(22百万円)、ソフトウエア(12百万円)をはじめ、金額の小さな項目などは、読み飛ばしても全然問題ないのです。

(第5回・了)

◆この記事の動画はこちら

【動画セミナー】貸借対照表はこう読め!

【動画セミナー】貸借対照表はこう読め!

【著者】前川修満(まえかわおさみつ)

1960年金沢市生まれ。公認会計士・税理士。日本証券アナリスト協会検定委員。同志社大学卒。澁谷工業、KPMG港監査法人(現、あずさ監査法人)を経て、フリーに。2006年にアスト税理士法人を設立。代表社員に就任し、現在にいたる。日本税務会計学会会員。著書に『決算書はここだけ読め!』『危ない会社は一発でわかる』(以上、講談社)などがある。近著は『決算書は「下」から読む、が正解!』(SBクリエイティブ)。

1960年金沢市生まれ。公認会計士・税理士。日本証券アナリスト協会検定委員。同志社大学卒。澁谷工業、KPMG港監査法人(現、あずさ監査法人)を経て、フリーに。2006年にアスト税理士法人を設立。代表社員に就任し、現在にいたる。日本税務会計学会会員。著書に『決算書はここだけ読め!』『危ない会社は一発でわかる』(以上、講談社)などがある。近著は『決算書は「下」から読む、が正解!』(SBクリエイティブ)。

ビジネス書新刊

『エビデンス仕事術』

光成章 監修

『グーグルが消える日』

ジョージ・ギルダー 著

『大人の伝え方ノート』

矢野 香 監修

『ハーバード・スタンフォード流 「自分で考える力」が身につく へんな問題』

狩野 みき 著