スキルアップ

2015年4月13日

決算書の本がわかりづらいのは"作り手目線"だから

[連載]

決算書は「下」から読む、が正解!【2】

文・前川修満

料理を食べる人には、作るための知識は要らない

料理を食べる人には、料理を作るための知識は不要です。

お蕎麦を例にとるならば、お蕎麦の基本は二八蕎麦です。

そば粉八割に対して、つなぎ(割り粉)である小麦粉を二割でそばを打ちます。蕎麦打ちは、「二八に始まって二八に終わる」とも言われるほどです。

蕎麦打ちはスピードが大事で、ゆっくり打つと生地が乾いて失敗の原因になります。

水回しから切りまでは約30~40分が目標です。一つひとつの作業を正確にスピーディーにこなせるよう、とにかく体に覚えこませる。そのためにも何より回数をこなすことが重要なのだそうです。

このような知識は、蕎麦を作る人には必要な知識ですが、蕎麦を食べる人には不必要な知識です。蕎麦の作り方を覚えていないと、お蕎麦を美味しく食べられないということはありません。

皆さんの大多数は、お蕎麦の作り方を知らないのに、お蕎麦の味の良し悪しがわかる方はゴマンといるはずです。当然です。

決算書を読む人に、決算書を作るための知識は要らない

決算書もこれと同じです。

決算書を読むには、決算書を作るための知識は要らないのです。

そうは言っても、何も知らないのでは困ります。

お蕎麦を食べるときは、これをそのまま口に入れるのではなく、いったんそばつゆに浸して食べるほうが美味しくなります。

そして、そのそばつゆには、予め、少量のネギやワサビを入れておいたほうが、お蕎麦が美味しくなります。

決算書も、これと同じです。

お蕎麦にも食べ方があるように、決算書にも読み方があります。

それが、前回もお話した「真っ先に下を読む」ことなのです。

まず、一番下を見るのが肝心!

前回の繰り返しになりますが、損益計算書を読むときは、その一番下の「当期純利益」を何よりも先に読むのが肝要です。これを見れば、その事業年度が黒字だったのか、赤字だったのかが一目瞭然です。

貸借対照表を見るときも、その一番下の「純資産の合計金額」を先に読むのが肝要です。

経営状態が良好な会社というのは、おしなべて「純資産の合計金額」が大きくなっており、逆に「純資産の合計金額」が小さくなっている会社というのは、財務基盤が弱くて経営が苦しいのです。

ですから、決算書は、真っ先に「下」を見てほしいのです。

決算書には全然見なくてもいい場所がある

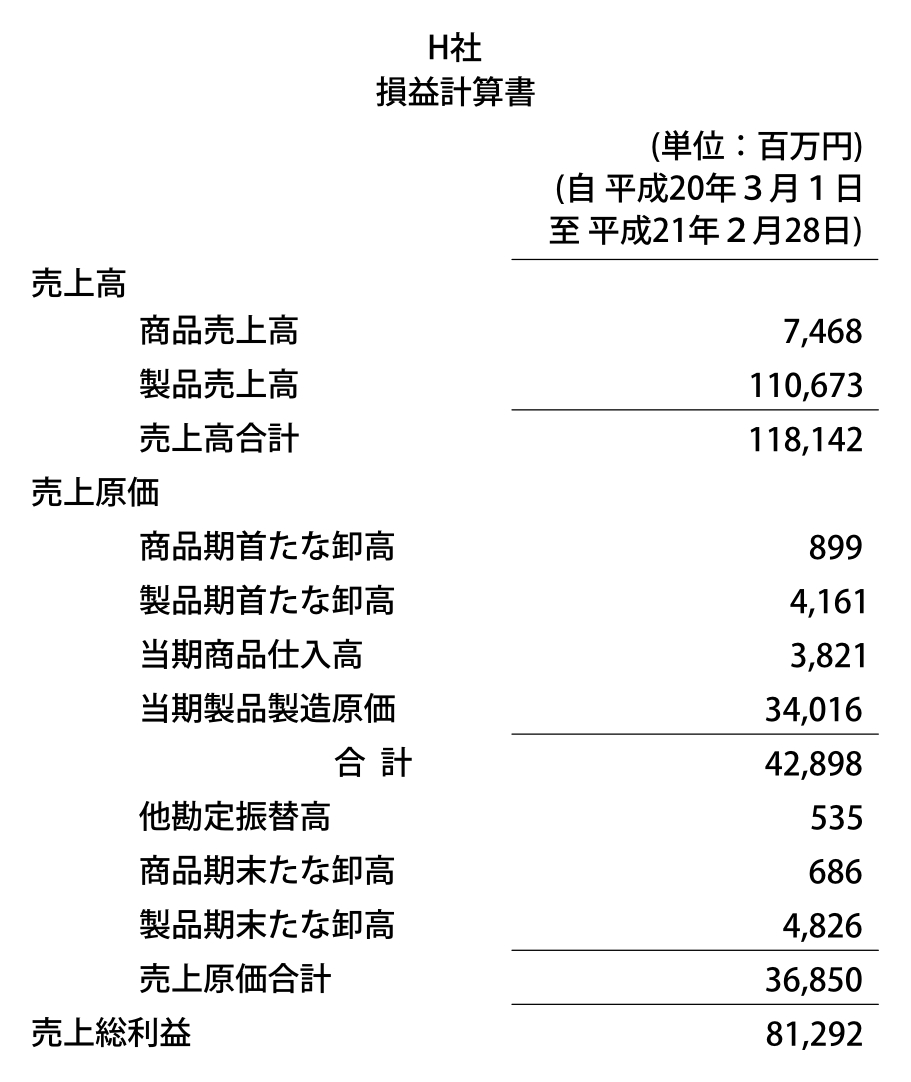

図2 ※クリックすると拡大

図2に掲げるのは、ある会社の損益計算書の一部です。これなどは、そのごく一部しか読まなくていいのです。

この損益計算書の記載内容を一言で言うと、「今年の売上高は118,142百万円で、売上原価は36,850百万円でした。その結果、当社は81,292百万円の粗利益(売上総利益)を稼ぎました」というものです。

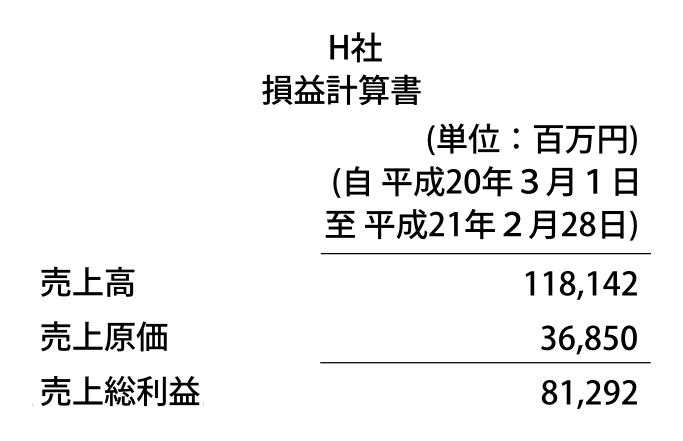

たったこれだけのことを伝えるための表記ならば、図3のような記載でも十分です。

図3 ※クリックすると拡大

しかし、日本では、もっと真面目に、売上原価の計算過程を書き記しています。

真面目なことはいいことなのですが、こういうのは読み手に必要な情報ではなくノイズの類でしかありません。

ところが、一方の読み手のほうも、真面目な人が多く、売上原価の計算過程を読み込まなくてはならないという気持ちをもっています。

そのせいか、売上原価の計算過程を真面目に読んで、「ああ、わかりづらい。そもそも私は、会計学の専門知識を習得していないので、この書類を読みこせないのだ」というとんでもない方向に行ってしまうのです。

そうではないのです。

損益計算書は、「この1年かで会社がいくら稼いだのか」を記した書類です。そのいくら稼いだのかを知るためには、売上原価の計算過程など無視しても差し支えないのです。

繰り返すようですが、お蕎麦を食べる人に、お蕎麦を作るための知識は要りません。

決算書を読むのに、決算書を作るための知識は要らないのです。

この大事な点を忘れず、会計学の知識が乏しいことには気後れしないでいただきたいのです。

(第2回・了)

◆この記事の動画はこちら

【動画セミナー】入門書はなぜ読みづらい?

【動画セミナー】入門書はなぜ読みづらい?

【著者】前川修満(まえかわおさみつ)

1960年金沢市生まれ。公認会計士・税理士。日本証券アナリスト協会検定委員。同志社大学卒。澁谷工業、KPMG港監査法人(現、あずさ監査法人)を経て、フリーに。2006年にアスト税理士法人を設立。代表社員に就任し、現在にいたる。日本税務会計学会会員。著書に『決算書はここだけ読め!』『危ない会社は一発でわかる』(以上、講談社)などがある。近著は『決算書は「下」から読む、が正解!』(SBクリエイティブ)。

1960年金沢市生まれ。公認会計士・税理士。日本証券アナリスト協会検定委員。同志社大学卒。澁谷工業、KPMG港監査法人(現、あずさ監査法人)を経て、フリーに。2006年にアスト税理士法人を設立。代表社員に就任し、現在にいたる。日本税務会計学会会員。著書に『決算書はここだけ読め!』『危ない会社は一発でわかる』(以上、講談社)などがある。近著は『決算書は「下」から読む、が正解!』(SBクリエイティブ)。

ビジネス書新刊

『エビデンス仕事術』

光成章 監修

『グーグルが消える日』

ジョージ・ギルダー 著

『大人の伝え方ノート』

矢野 香 監修

『ハーバード・スタンフォード流 「自分で考える力」が身につく へんな問題』

狩野 みき 著