スキルアップ

2015年4月23日

「下から目線」で速解!損益計算書の見方

[連載]

決算書は「下」から読む、が正解!【4】

文・前川修満

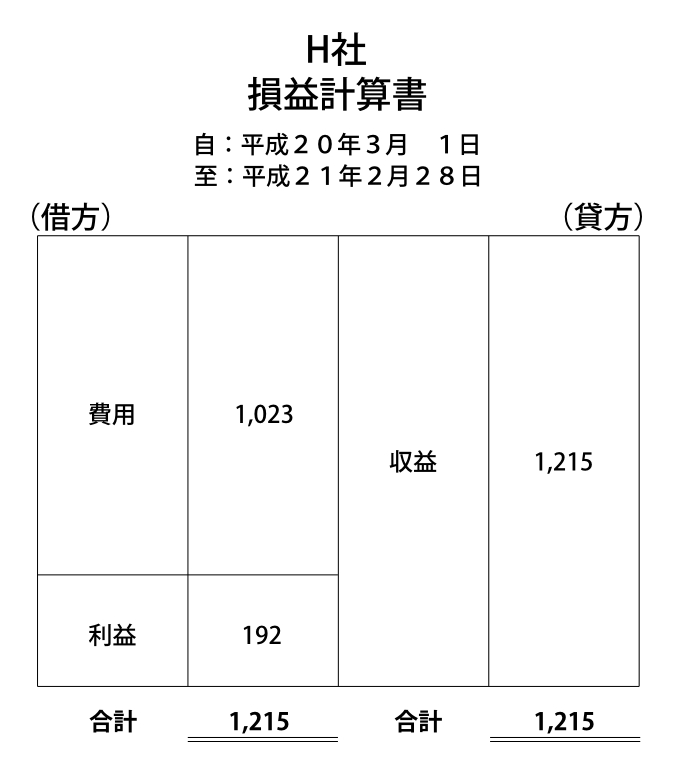

損益計算書のシンプルな構造

図6 ※クリックすると拡大

損益計算書は、前回お話をした試算表のうち、収益と費用を対比した書類です

しかし、ここで難しく考える必要はありません。

損益計算書は、1年間における、収益から費用を差し引いて、正味、いくら儲かったのか表示した書類です。

この会社の場合、1年間の収益は1,215億円であり、費用は、1,023億円でした。

その結果、正味192億円の利益が獲得されたことが、この損益計算書に表記されています。

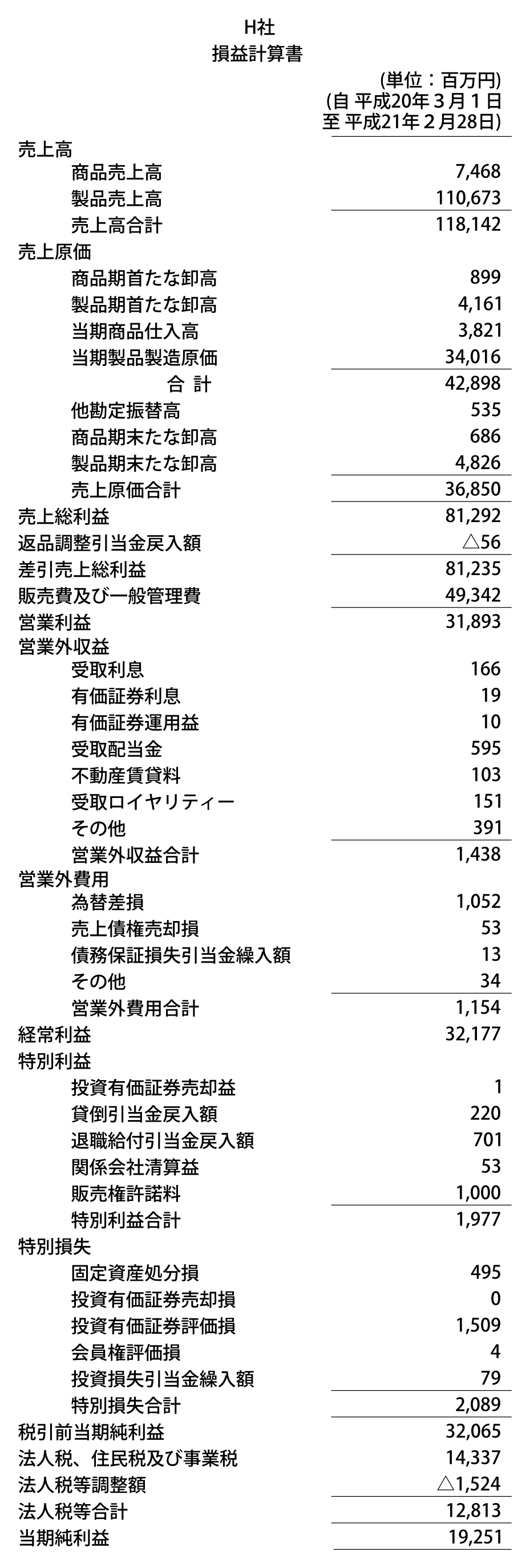

実際の損益計算書はまず「下」を見る

図7 ※クリックすると拡大

さらに、関連性のあるもの同士を差引したり、また、費用の項目の計算過程を示すなどして、きわめて煩瑣な書類になります(図7)。

これを見ると、じつに細かくて煩瑣な書類になっていることがわかります。

しかし、このような書類を手にしたときには、上から順番に読むのではなく、真っ先に一番下を見るべきなのです。

この表の一番下には「当期純利益19,251百万円」が表示されています。

これが、この1年間のH社における正味の稼ぎなのです。

5段階の利益が表示されるが、細目は気にしない

この損益計算書には、5段階の利益が表示されています。

売上総利益...粗利益

営業利益...本業で稼いだ利益

経常利益...本業とサイドビジネスの双方で稼いだ利益

税引前当期純利益...法人税を負担する前の利益

当期純利益...最終的な利益

このように、5種類の利益を表示すると、最終利益のみを表示する場合にくらべて、決算の内容が詳しくわかるようになります。

ですから、今日の日本では、このように何種類もの利益を表示するような損益計算書になっています。

しかし、この表は、全部をつぶさに読むのではなく、必要な部分だけを読むだけでいいのです。

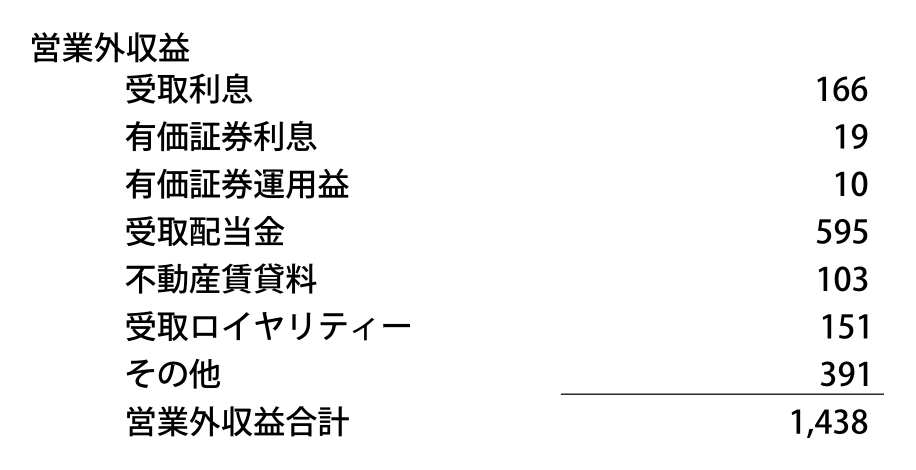

図8 ※クリックすると拡大

この会社は、営業利益が31,893百万円で、当期純利益が19,251百万円ですが、営業外収益の項目が、かなり細かく表記されています。

「受取利息が166百万円、有価証券利息が19百万円、有価証券運用益が10百万円、受取配当金が595百万円...」などと、いちいち全部を読むということを省略しても支障はないのです。

そもそも、営業外収益は、合計で14億円程度であって、この会社の全体の業績に与える影響は小さいのです。ですから、その細目を省略して読んでも何の支障もないのです。

(第4回・了)

◆この記事の動画はこちら

【動画セミナー】損益計算書はこう読め!

【動画セミナー】損益計算書はこう読め!

【著者】前川修満(まえかわおさみつ)

1960年金沢市生まれ。公認会計士・税理士。日本証券アナリスト協会検定委員。同志社大学卒。澁谷工業、KPMG港監査法人(現、あずさ監査法人)を経て、フリーに。2006年にアスト税理士法人を設立。代表社員に就任し、現在にいたる。日本税務会計学会会員。著書に『決算書はここだけ読め!』『危ない会社は一発でわかる』(以上、講談社)などがある。近著は『決算書は「下」から読む、が正解!』(SBクリエイティブ)。

1960年金沢市生まれ。公認会計士・税理士。日本証券アナリスト協会検定委員。同志社大学卒。澁谷工業、KPMG港監査法人(現、あずさ監査法人)を経て、フリーに。2006年にアスト税理士法人を設立。代表社員に就任し、現在にいたる。日本税務会計学会会員。著書に『決算書はここだけ読め!』『危ない会社は一発でわかる』(以上、講談社)などがある。近著は『決算書は「下」から読む、が正解!』(SBクリエイティブ)。

ビジネス書新刊

『エビデンス仕事術』

光成章 監修

『グーグルが消える日』

ジョージ・ギルダー 著

『大人の伝え方ノート』

矢野 香 監修

『ハーバード・スタンフォード流 「自分で考える力」が身につく へんな問題』

狩野 みき 著