スキルアップ

2015年5月18日

当期純利益はその前段の「特別損益」でブレやすい

[連載]

決算書は「下」から読む、が正解!【6】

文・前川修満

当期純利益が重要な項目であって、損益計算書を手にした場合に、真っ先に読むべきだということは、前々回にお話をしました。

今回は、当期純利益よりもやや上にある項目に注目したいと思います。

それは、特別利益と特別損失のことです。

これらは臨時的・突発的な事情によって生じる損益の項目です。

特別損失と特別利益は、会社が、その1年間に直面した特殊事情がダイレクトに表示されます。

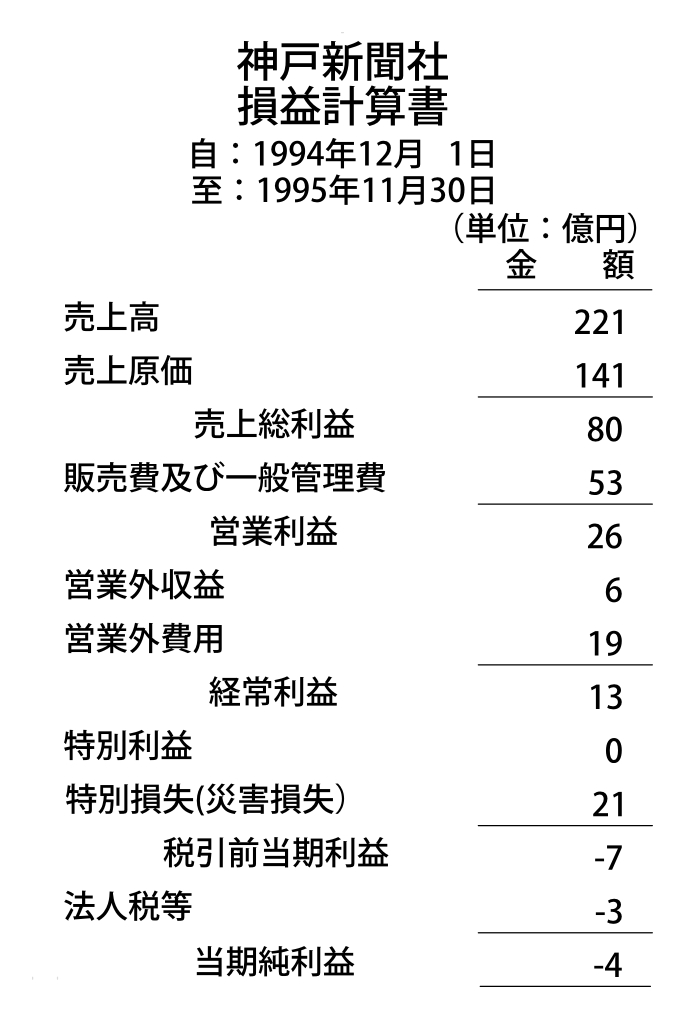

突発的な損失の例

図12 ※クリックすると拡大

この会社は、デイリースポーツで有名な神戸新聞社ですが、当期純利益はマイナス4億円で、損失がでています。が、すぐ上にある特別損失の金額が大きいことがわかります。

この年は、阪神・淡路大震災のあった年です。そのため、神戸市内にあった神戸新聞会館という建物が損壊してしまいました。また電算写植といって、手動写植による組版作業を電算機=コンピュータで行えるようにしたシステムも使用不能になりました。

つまり、震災までは資産であったものの多くが、震災によって資産ではなくなったのです。

このような突発的な事情による損失が、特別損失の21億円として表示されたのです。

そのため、デイリースポーツなどの新聞の販売では利益が出たものの、震災による特別損失が計上され、この事業年度は赤字の決算発表となったのです。

このように、特別損失には、その会社が直面した特殊事情が表記されます。

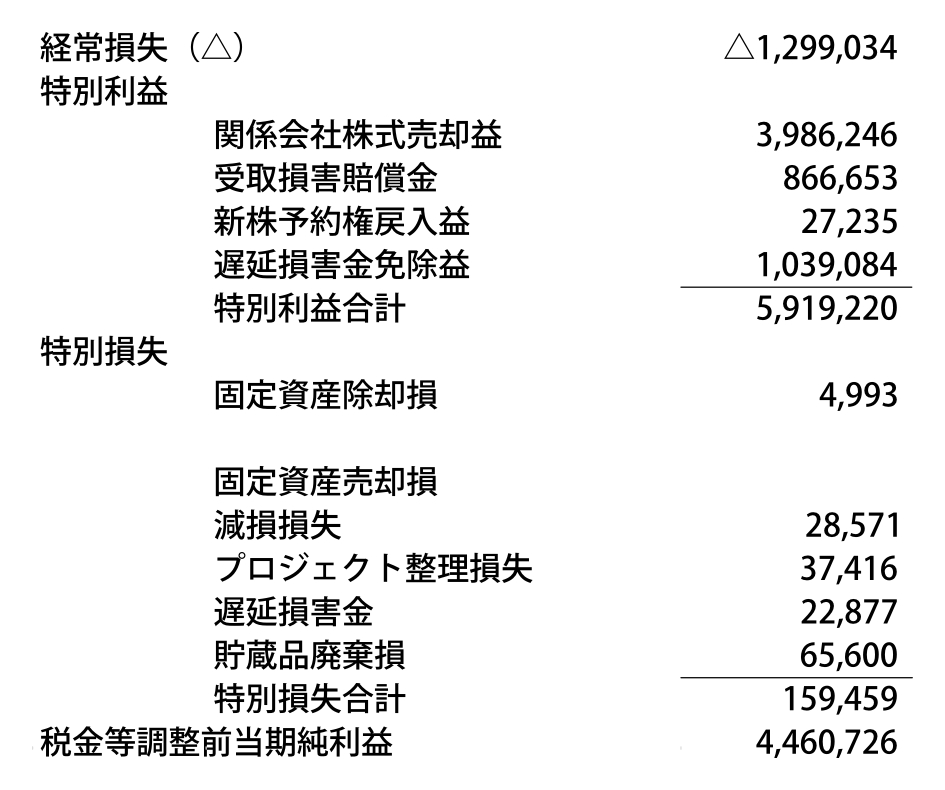

突発的な利益の例

図13 ※クリックすると拡大

これを見ると経常利益が13億円程度のマイナスになっていますが、特別利益が59億円ほどあり、これが寄与してその次の税金等調整前当期純利益(税引前当期純利益)がプラスになっています。

この時期の日本風力開発は、国内における風力発電の計画の実施が遅延したこともあって、数年間にわたって赤字経営を余儀なくされていました。

特別利益のなかで、もっとも金額の大きな項目は「関係会社売却益」です。

これは、長年の赤字経営のために資金繰りが悪化し、持っている関係会社の株式を大量に売却して売却益を出して資金を獲得しました。これが、「関係会社売却益」に反映されています。

また、その3行下にある「遅延損害金免除益」も金額が大きい項目です。これには、損益計算書に注記がついていました。

その注記によると、この会社は、過年度に、金融機関への返済の不履行が生じ、これによって延滞損害金が課せられたのですが、金融機関に交渉を行って、これを免除してもらったようでうす。

それだけ、この会社は資金難に直面し、資金の捻出と債務返済の苦境に陥っており、そのために行った苦肉の策が損益計算書に表示されたのです。

このように、特別損失と特別利益の金額が大きい場合には、それだけ、その会社にとっての重大事件が生じたことが示されるのです。

●特別利益ならば...本社社屋の売却益、債務免除益、有価証券等の売却益など

●特別損失ならば...退職金支給額、訴訟による損失、固定資産減損損失、有価証券評価損、貸倒損失、事業再編損失など

これら項目の金額が大きい場合には、いったいどのような大事件が起きたのかに留意して、項目を注視することが必要なのです。

(第6回・了)

◆この記事の動画はこちら

【動画セミナー】特別損益からわかること

【動画セミナー】特別損益からわかること

【著者】前川修満(まえかわおさみつ)

1960年金沢市生まれ。公認会計士・税理士。日本証券アナリスト協会検定委員。同志社大学卒。澁谷工業、KPMG港監査法人(現、あずさ監査法人)を経て、フリーに。2006年にアスト税理士法人を設立。代表社員に就任し、現在にいたる。日本税務会計学会会員。著書に『決算書はここだけ読め!』『危ない会社は一発でわかる』(以上、講談社)などがある。近著は『決算書は「下」から読む、が正解!』(SBクリエイティブ)。

1960年金沢市生まれ。公認会計士・税理士。日本証券アナリスト協会検定委員。同志社大学卒。澁谷工業、KPMG港監査法人(現、あずさ監査法人)を経て、フリーに。2006年にアスト税理士法人を設立。代表社員に就任し、現在にいたる。日本税務会計学会会員。著書に『決算書はここだけ読め!』『危ない会社は一発でわかる』(以上、講談社)などがある。近著は『決算書は「下」から読む、が正解!』(SBクリエイティブ)。

ビジネス書新刊

『エビデンス仕事術』

光成章 監修

『グーグルが消える日』

ジョージ・ギルダー 著

『大人の伝え方ノート』

矢野 香 監修

『ハーバード・スタンフォード流 「自分で考える力」が身につく へんな問題』

狩野 みき 著