スキルアップ

2015年5月26日

「下から目線」で決算書を見た後に重要になる項目

[連載]

決算書は「下」から読む、が正解!【7】

文・前川修満

さて、これまで、決算書は「下を見なさい」ということばかりお話してきました。

今回は、一番下の項目を見た後は、何を見ればよいかをお話したいと思います。

損益計算書ならば「営業利益」を見る

損益計算書において、当期純利益の次に重要なのは、営業利益です。

営業利益は、「本業でいくら稼いだのか」を示します。

たとえば、前回、紹介した1995年11月期の神戸新聞社の当期純利益は、マイナス4億円でした。ということは、この年度の神戸新聞社は、収益よりも費用のほうが大きいと言う赤字決算でした。

しかし、営業利益を見ると、26億円の黒字になっています。

つまり、神戸新聞社は、新聞の販売という本業では黒字だったのです。赤字の原因は、前回もお話をしたように、阪神・淡路大震災によって多額の資産を損壊させたのです。これが赤字の原因であって、新聞の販売は順調だったのです。

このように、当期純利益がマイナスであっても、営業利益がプラスの会社というのは、そんなに心配しなくてもいい場合があります。

しかし、会社の中には、本業で赤字の会社もあります。そういう会社の営業利益はマイナスになるのですが、そのような会社は、本業の立て直しのために抜本的な対策を講じないといけません。

ですから、営業利益を見ることは大切なのです。

有利子負債の大きな会社は要注意

貸借対照表では、真っ先に一番下に記載されている「資本の部の合計(または純資産合計)」を見ることが重要だということは、前々回お話しました。

次に読むべきことは、ズバリ、資産と負債の項目のなかで、金額の大きな項目です。

金額の大きな項目というのは、その会社の経営のカギを握っていることが多いのです。

たとえば、負債の中では、有利子負債(借入金、社債)の金額が大きくないかどうかを見ることは重要です。もし、有利子負債が大きい会社であれば、その会社は借金苦に陥っている可能性が大きいのです。

また、有利子負債が小さい(もしくは無い)会社であって、資産の項目である、現金預金や有価証券などが大きくなっている会社があれば、その会社は、お金が余っている金持ち会社であることがわかります。

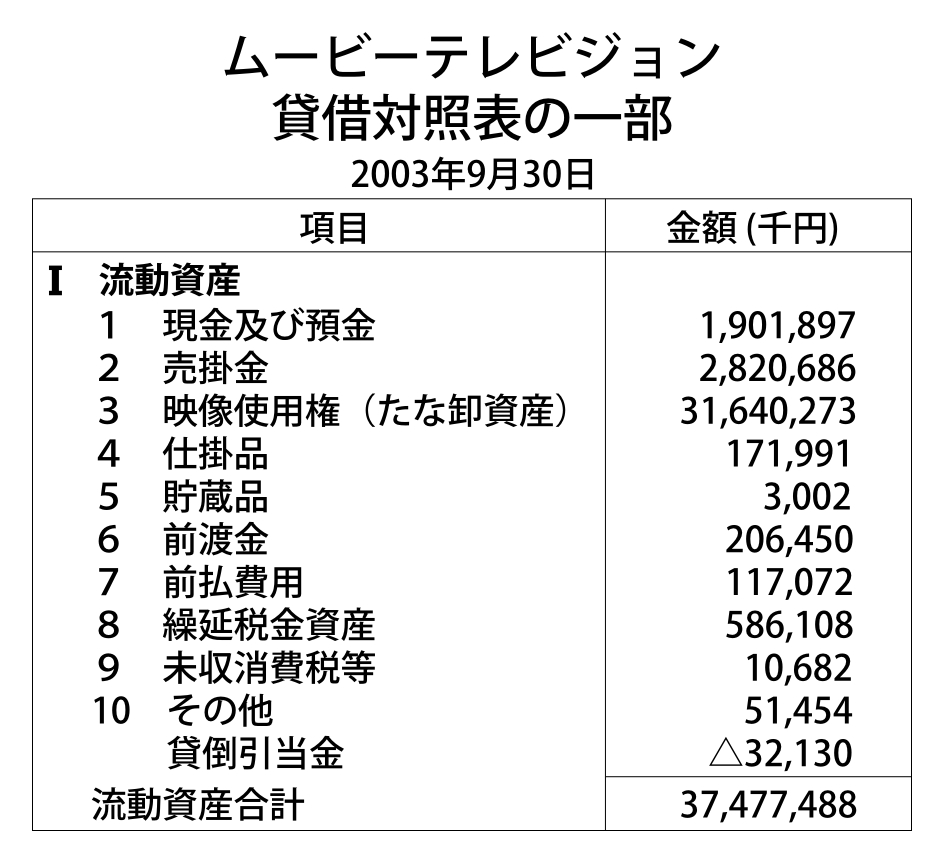

たな卸資産の大きすぎる会社も要注意

厄介なのは、「たな卸資産」が、いたずらに大きくなっている会社です。

「たな卸資産」というのは、顧客に販売するために所有する資産のことで、いわゆる「在庫」のことです。

これが膨らんでしまっている会社というのは、売れる以上に製品を拵えてしまって四苦八苦している会社が多いのです。

そもそも、資産とは俗にいう財産のことです。お金がたくさんあるのが豊かな会社なのであって、売れない在庫は財産ではないのです。

図14 ※クリックすると拡大

この決算発表をした後、この会社は倒産してしまいました。

このように、たな卸資産が著しく膨らむと、これが経営を圧迫するのです。

資産を増やすならば、売れる見込みの不確かなたな卸資産ではなく、お金を増やすべきなのです。

在庫が増えすぎることによるデメリット

また、在庫が膨らむと、次のようなデメリットが生じます。

(1)在庫の保管スペースにはかなりの場所が必要になる。その結果、保管料がかさむ

(2)在庫そのものを拵えるのに、資金が必要である。無駄に多すぎる在庫は、無駄に資金を要する。その結果、借入金などの有利子負債が無駄に膨らんでしまうことにつながる(無駄な在庫は無駄な借金の増加を引き起こす)

(3)在庫の保管長期化は、在庫そのものの品質を劣化させることにつながる。その結果、在庫の廃棄処分が必要になることがある(製造に費やしたお金が丸々損をする)

(4)仮に(3)のような品質の劣化が防げたとしても、商品それ自体が時代遅れになり、陳腐化し、販売可能価格が大きく低下する危険が膨らむ(適正利潤が確保できない)

ですから、いたずらに、たな卸資産が肥大化している会社というのは、要注意なのです。

そのほかにも、金額の大きな資産・負債の項目が、その会社の経営状態を端的に示します。

ですから、貸借対照表については、一番下の「資本の部の合計(または純資産合計)」を見た後は、金額の大きなものを中心に読んでゆくことが肝要なのです。

(第7回・了)

◆この記事の動画はこちら

【動画セミナー】「一番下」の次に読む項目

【動画セミナー】「一番下」の次に読む項目

【著者】前川修満(まえかわおさみつ)

1960年金沢市生まれ。公認会計士・税理士。日本証券アナリスト協会検定委員。同志社大学卒。澁谷工業、KPMG港監査法人(現、あずさ監査法人)を経て、フリーに。2006年にアスト税理士法人を設立。代表社員に就任し、現在にいたる。日本税務会計学会会員。著書に『決算書はここだけ読め!』『危ない会社は一発でわかる』(以上、講談社)などがある。近著は『決算書は「下」から読む、が正解!』(SBクリエイティブ)。

1960年金沢市生まれ。公認会計士・税理士。日本証券アナリスト協会検定委員。同志社大学卒。澁谷工業、KPMG港監査法人(現、あずさ監査法人)を経て、フリーに。2006年にアスト税理士法人を設立。代表社員に就任し、現在にいたる。日本税務会計学会会員。著書に『決算書はここだけ読め!』『危ない会社は一発でわかる』(以上、講談社)などがある。近著は『決算書は「下」から読む、が正解!』(SBクリエイティブ)。

ビジネス書新刊

『エビデンス仕事術』

光成章 監修

『グーグルが消える日』

ジョージ・ギルダー 著

『大人の伝え方ノート』

矢野 香 監修

『ハーバード・スタンフォード流 「自分で考える力」が身につく へんな問題』

狩野 みき 著