カルチャー

2014年9月4日

知らないと損する年金リテラシー

~共働きの場合の「遺族年金」はどうなる?

~共働きの場合の「遺族年金」はどうなる?

[連載]

知らないと損する年金リテラシー【6】

監修・浜田裕也

厚生年金に加入していた妻が65歳になると年金はどうなる?

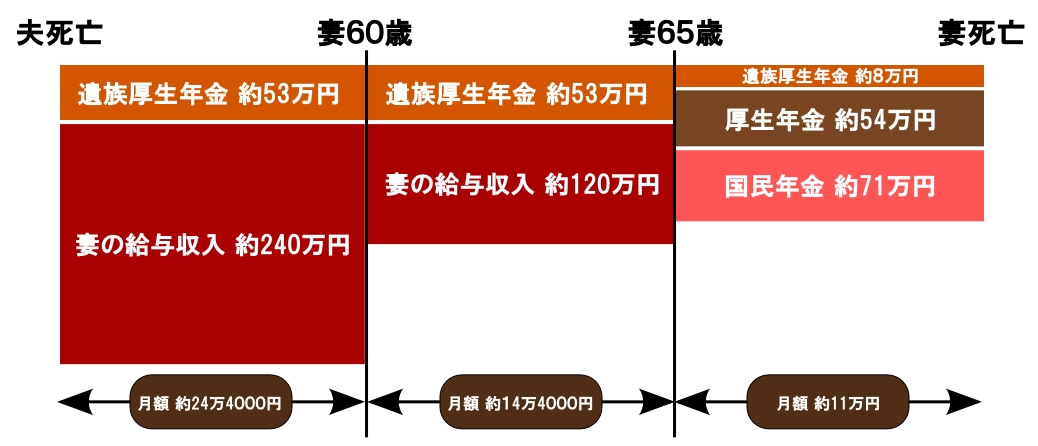

次に妻が65歳になったあとの年金額をみてみましょう。今回のケースで妻がもらえる自分の厚生年金は約54万円、国民年金は約71万円です。そして遺族厚生年金は約8万円になります。月額ではなく「年額」約8万です。妻が65歳になるまでは遺族厚生年金は約53万円だったのに、65歳以降はなぜ約8万円になってしまったのでしょうか? 実はこれも法律が関係しているのです。

平成19年4月1日以降に遺族厚生年金が発生した場合、以下のようになります。

(1)65歳以降は、まず自分の老齢年金をもらう(今回のケースでは妻本人の老齢年金)

(2)65歳以降の遺族厚生年金は「丈比べ(たけくらべ)」という計算をする

(3)丈比べ後の遺族厚生年金から本人の厚生年金を差し引き、差額が出ればその分が遺族厚生年金としてもらえる

これだけではよくわからないと思います。そこで今回のケースではどうなるのかひとつずつみていきましょう。

(1)65歳以降は、まず自分の老齢年金をもらう(今回のケースでは妻本人の老齢年金)

遺族厚生年金をもらっている妻が65歳になると、まずは妻本人の老齢年金をもらうことになります。今回のケースでは、妻の厚生年金が約54万円、国民年金は約71万円です。(2)65歳以降の遺族厚生年金は「丈比べ(たけくらべ)」という計算をする

以下の二通りで計算をし、金額の多い方が遺族厚生年金の金額になります。・原則の式で計算

原則の式で計算をすると、今回のケースでは遺族厚生年金は約53万円になります。

・原則の式で計算した遺族厚生年金×2/3+妻の厚生年金×1/2

原則の式で計算した遺族厚生年金 約53万円

妻の厚生年金 約54万円

よって、約53万円×2/3+約54万円×1/2=約62万円となります。

丈比べをした結果、妻65歳以降の遺族厚生年金は約62万円になります。この約62万円は差額計算前の遺族厚生年金です。この金額がまるまるもらえるわけではありません。

(3)丈比べ後の遺族厚生年金から本人の厚生年金を差し引き、差額が出ればその分が遺族厚生年金としてもらえる

妻本人の厚生年金が支給される場合、遺族厚生年金は以下のように計算されます。(丈比べ後の遺族厚生年金)-(妻本人の厚生年金)

=差額が出れば、その分が遺族厚生年金として支給される

今回の事例で計算してみましょう。

丈比べ後の遺族厚生年金 約62万円

妻本人の厚生年金 約54万円

(丈比べ後の遺族厚生年金)-(妻本人の厚生年金)

=約62万円-約54万円

=約8万円

差額が約8万円出たので、この8万円が遺族厚生年金として妻に支給されます。

以上のことから、妻が65歳になると厚生年金が約54万円、国民年金が約71万円、遺族厚生年金が約8万円で、合計約133万円。月額にすると約11万円になります。

妻が65歳以降に働かないとすると、収入は年金のみになります。月額約11万円で生活をするのは厳しいでしょうから、万が一夫が亡くなったときの備えをどうするのか、あらかじめ夫婦で検討しておきましょう。

※クリックすると拡大

[連載]知らないと損する年金リテラシー 記事一覧

[1]知らないと損する年金リテラシー~会社員からフリーランスになった際に必要な年金の切り替えとは?

[2]知らないと損する年金リテラシー~誰も教えてくれない年金の常識と保険料納付の節約術

[3]知らないと損する年金リテラシー~低年金者の実態と生活保護

[4]知らないと損する年金リテラシー~女性が気をつけるべき「離婚分割」

[5]知らないと損する年金リテラシー~女性が気をつけるべき「遺族年金」

[6]知らないと損する年金リテラシー~共働きの場合の「遺族年金」はどうなる?

[7]知らないと損する年金リテラシー~パート主婦は厚生年金に入ったほうがいい?

[8]知らないと損する年金リテラシー~意外と知られていない「保険料免除」と「追納」

[9]知らないと損する年金リテラシー~将来もらえる国民年金は生活保護より少ない?

[10]知らないと損する年金リテラシー~年金を上乗せできる「加給年金」の申請方法

[1]知らないと損する年金リテラシー~会社員からフリーランスになった際に必要な年金の切り替えとは?

[2]知らないと損する年金リテラシー~誰も教えてくれない年金の常識と保険料納付の節約術

[3]知らないと損する年金リテラシー~低年金者の実態と生活保護

[4]知らないと損する年金リテラシー~女性が気をつけるべき「離婚分割」

[5]知らないと損する年金リテラシー~女性が気をつけるべき「遺族年金」

[6]知らないと損する年金リテラシー~共働きの場合の「遺族年金」はどうなる?

[7]知らないと損する年金リテラシー~パート主婦は厚生年金に入ったほうがいい?

[8]知らないと損する年金リテラシー~意外と知られていない「保険料免除」と「追納」

[9]知らないと損する年金リテラシー~将来もらえる国民年金は生活保護より少ない?

[10]知らないと損する年金リテラシー~年金を上乗せできる「加給年金」の申請方法

【監修】浜田裕也

学習院大学理学部数学科卒。大学卒業後、塾講師(対象の生徒は小・中学生。数学と理科を担当)を経てファイナンシャルプランナー(CFP)へ転身。ファイナンシャルプランナーとして活動を続ける中、社会保障、特に年金制度に興味を持ち始め社会保険労務士の資格も取得。その後、社会保険労務士会の業務委託で年金事務所にて年金に関する相談も受けるようになり、相談件数は年間1,000件を超える。複雑な年金制度の解説や具体的な申請手続きの進め方のアドバイスには定評がある。老後の生活設計や将来の年金額のシミュレーションなどの記事が「週刊東洋経済」や「プレジデン」トなどに掲載されるほか、監修として『日本でいちばん簡単な年金の本』(洋泉社 第3章監修)、『転職したり、フリーランスだったり、離婚を経験した人は知らないと損する、年金の話』(SB新書)などがある。

学習院大学理学部数学科卒。大学卒業後、塾講師(対象の生徒は小・中学生。数学と理科を担当)を経てファイナンシャルプランナー(CFP)へ転身。ファイナンシャルプランナーとして活動を続ける中、社会保障、特に年金制度に興味を持ち始め社会保険労務士の資格も取得。その後、社会保険労務士会の業務委託で年金事務所にて年金に関する相談も受けるようになり、相談件数は年間1,000件を超える。複雑な年金制度の解説や具体的な申請手続きの進め方のアドバイスには定評がある。老後の生活設計や将来の年金額のシミュレーションなどの記事が「週刊東洋経済」や「プレジデン」トなどに掲載されるほか、監修として『日本でいちばん簡単な年金の本』(洋泉社 第3章監修)、『転職したり、フリーランスだったり、離婚を経験した人は知らないと損する、年金の話』(SB新書)などがある。

ビジネス書新刊

『エビデンス仕事術』

光成章 監修

『グーグルが消える日』

ジョージ・ギルダー 著

『大人の伝え方ノート』

矢野 香 監修

『ハーバード・スタンフォード流 「自分で考える力」が身につく へんな問題』

狩野 みき 著