スキルアップ

2015年4月16日

「上下」に分かれる試算表を知れば決算書はコワくない!

[連載]

決算書は「下」から読む、が正解!【3】

文・前川修満

会社の経営状態の良し悪しを端的に示す「試算表」

試算表とは、左側に資産及び費用、右側に負債、資本及び収益を対比して表示した表であって、決算書の基礎になる書類です。

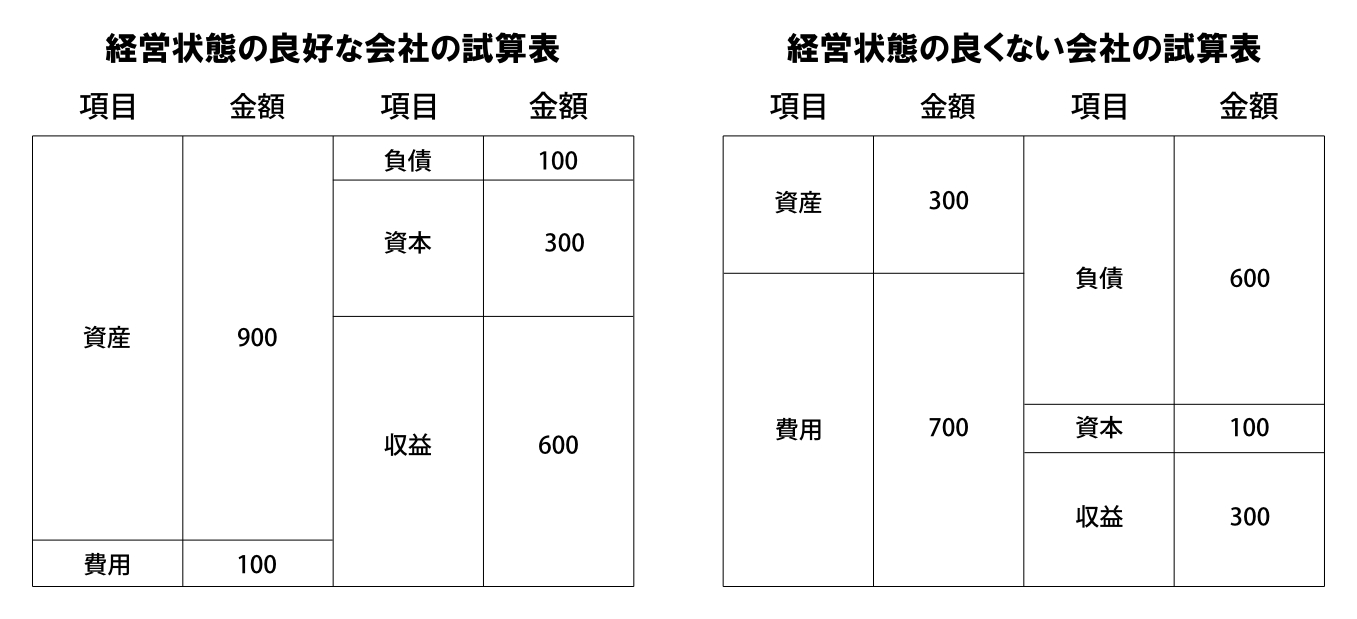

図4 ※クリックすると拡大

たとえば、図4の左側の試算表の会社は、表の左サイドでは、資産が大きく費用が小さくなっています。また、表の右サイドでは、負債が小さく収益が大きくなっています。

これは、経営状態の好ましい会社です。

これに対して、右側の試算表の会社は、表の左サイドでは、費用が大きく資産が小さくなっています。また、表の右サイドでは、収益が小さく負債が大きくなっています。

これは、稼ぎが少なくて借金が多いうえに、無駄遣いばかりしている経営状態の不良な会社です。

この試算表は、決算書の基礎になる書類ですが、ここに記された5項目の大小関係を知ることが実は重要なのです。

これこそが、お蕎麦に例えるならば、「お蕎麦を食べる前に、そばつゆに浸して食べる」という知識なのです。

この関係はとても重要なので、繰り返しおさらいしておきましょう。

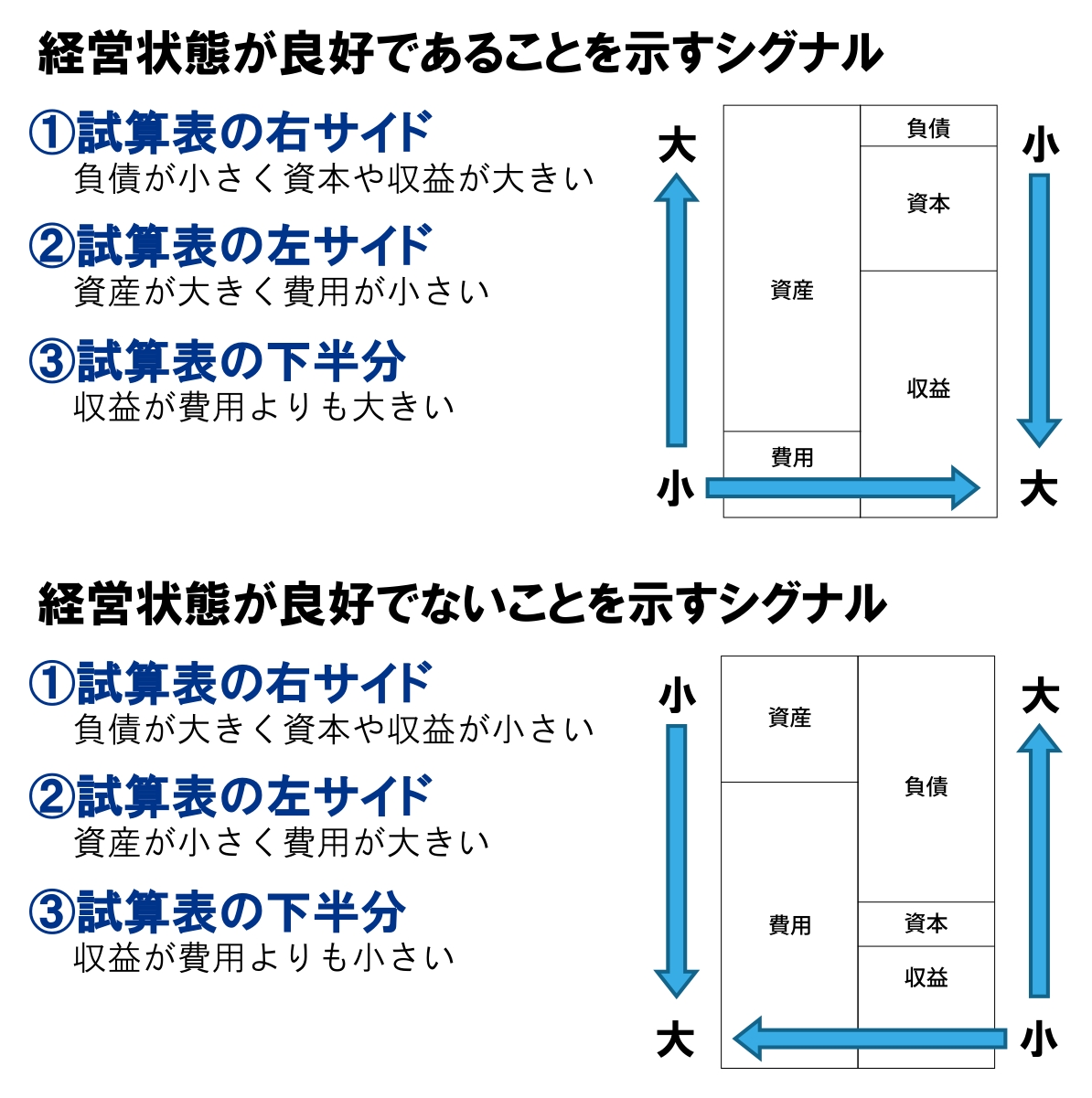

経営状態の良し悪しを示すシグナルを図にまとめましたので、5項目の大小関係をよく理解しておきましょう(図5)。

図5 ※クリックすると拡大

(第3回・了)

◆この記事の動画はこちら

【動画セミナー】決算書の基礎は「5つの項目」

【動画セミナー】決算書の基礎は「5つの項目」

【著者】前川修満(まえかわおさみつ)

1960年金沢市生まれ。公認会計士・税理士。日本証券アナリスト協会検定委員。同志社大学卒。澁谷工業、KPMG港監査法人(現、あずさ監査法人)を経て、フリーに。2006年にアスト税理士法人を設立。代表社員に就任し、現在にいたる。日本税務会計学会会員。著書に『決算書はここだけ読め!』『危ない会社は一発でわかる』(以上、講談社)などがある。近著は『決算書は「下」から読む、が正解!』(SBクリエイティブ)。

1960年金沢市生まれ。公認会計士・税理士。日本証券アナリスト協会検定委員。同志社大学卒。澁谷工業、KPMG港監査法人(現、あずさ監査法人)を経て、フリーに。2006年にアスト税理士法人を設立。代表社員に就任し、現在にいたる。日本税務会計学会会員。著書に『決算書はここだけ読め!』『危ない会社は一発でわかる』(以上、講談社)などがある。近著は『決算書は「下」から読む、が正解!』(SBクリエイティブ)。

ビジネス書新刊

『エビデンス仕事術』

光成章 監修

『グーグルが消える日』

ジョージ・ギルダー 著

『大人の伝え方ノート』

矢野 香 監修

『ハーバード・スタンフォード流 「自分で考える力」が身につく へんな問題』

狩野 みき 著